支給される年金だけでは生活費が足りず、年金受給者でも借りられる方法を探している人は多いのではないでしょうか。

年金収入だけでは返済能力が乏しいと判断されるため、一般的に年金受給者は金融機関の貸付対象にならないケースがほとんどですが、カードローンならお金を借りられる可能性があります。

国際的にもトップクラスの長寿国である日本では老後資金の需要が年々高まっており、年金受給者でも借りられるカードローンは増加しています。

ただし全てのカードローンで年金受給者がお金を借りることができるわけではありませんので、借り入れ先は慎重に選ばなければいけません。

老後資金について年間150件以上の相談実績を持つ現役FPの管理人が、年金受給者でも借りれる方法を解説します。

- 年金受給者でもお金を借りれるカードローンは消費者金融

- カードローン以外でお金を借りるなら年金担保融資を利用しよう

- 月1万円でも年金以外の収入があると審査に通過しやすくなる

カードローンだけではなく、年金を担保にお金を借りる方法も合わせて紹介していきますので参考にしてください。

目次

年金受給者でもお金を借りれるカードローンはどれ?電話取材で徹底検証

年金受給者でもお金を借りられるのは、65歳以上を貸付対象にしているカードローンです。

カードローンを借りる際に重視されるのは定期的な収入であり、年金は貸金業法で所得として認められています。

年金が定期的な収入として認められている旨については、日本貸金業協会の公式ホームページにも以下のように記載されています。

総量規制の基準となる「年収」には、定期的な収入として以下のものが法令に定められています。

引用元:日本貸金業協会

(1)給与

(2)年金

つまり、年金受給者は法的にカードローンの借り入れが認められているということです。

しかし実際は全ての金融会社が年金受給者への融資をおこなっているわけではなく、やみくもに申し込むと審査に落とされてしまいます。

今回は全国展開をしている主要な金融会社に電話で取材をおこない、年金受給者でもお金を借りられるカードローンを調査しました。

管理人が全15社の審査担当者に取材をおこなった結果は、以下のとおりです。

| 申込年齢 | 年金受給者 | 即日融資 | |

|---|---|---|---|

| レイク | 満20歳〜70歳 | ◯ | ◯ |

| アイフル | 満20歳〜69歳 | ◯ | ◯ |

| プロミス | 満18歳〜74歳* | × | ◯ |

| アコム | 20歳以上 | × | 最短20分*1 |

| SMBCモビット | 満20歳〜69歳 | × | ◯ |

| J.Score(ジェイスコア) | 満20歳〜70歳 | × | × |

| 三井住友銀行カードローン | 満20歳〜69歳 | × | × |

| みずほ銀行カードローン | 満20歳〜64歳 | × | × |

| 三菱UFJ銀行カードローン | 満20歳〜64歳 | × | × |

| auじぶん銀行カードローン | 満20歳〜69歳 | ◯ | × |

| イオン銀行カードローン | 満20歳〜64歳 | × | × |

| ソニー銀行カードローン | 満20歳〜69歳 | × | × |

| オリックス銀行カードローン | 満20歳〜68歳 | × | × |

| オリコCREST(クレスト) | 満20歳以上 | ◯ | × |

| クレディセゾンMONEYCARD | 満20歳〜75歳 | ◯ | × |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※1お申込み時間や審査によりご希望に添えない場合がございます。

全15社のなかでも、年金受給者への融資に積極的なのは消費者金融でした。

お金を借りる時に銀行カードローンを思い浮かべる人も多いかもしれませんが、実際は年金収入だけでは融資を受けられないとの回答が大半でした。

消費者金融は年金受給者でも借りられるうえに、即日融資にも対応しているため今すぐに現金が必要な人にも最適です。

消費者金融は最短25分融資に対応しているから申込当日に借り入れできる

消費者金融は即日融資に対応しており、申し込みから最短25分でお金を借りられる点が他社にはない特徴です。

最短25分で借り入れできる旨に関しては、アイフルやレイクの公式ホームページにも以下のように記載されています。

カードローンの場合、WEB申込なら最短18分で融資も可能です。

引用元:アイフル公式HP

Webなら21時までのご契約手続き完了で最短25分融資!

引用元:レイク公式HP

消費者金融は申し込み当日に現金が手に入るため、急な出費にも対応が可能です。

例えば水道光熱費の引き落としが明日にも関わらず口座に現金がないといった場合でも、最短25分融資に対応している消費者金融なら支払いに間に合います。

最短25分融資を受けるためには、Web完結に対応している消費者金融を選ぶのが重要です。

Web完結とは、申し込みから借り入れまでの手続きがスマホやパソコンで完了するサービスのことを指します。

Web完結のカードローンは店頭や電話での申し込みと異なり、手続きが全てオンライン上で完了するため必要書類の提出などの手間が省けて融資までの時間が短縮されます。

Web完結に対応している消費者金融のなかでも、レイクは年金受給者への貸付に前向きな印象があります。

レイクは年金収入のみでも申し込みできるから定年後向け

レイクは年金収入のみで申し込めますので、定年して他に収入がない人でも融資を受けられます。

実際にレイクの申し込みフォームには、勤務先の状況を回答する欄に年金受給という選択肢があります。

申し込み時に年金受給の選択肢が用意されているのは、レイクだけです。

加えてレイクはWeb申し込みをすると審査が最短15秒で完了するため、すぐに借り入れできるのも利点といえます。

年金収入のみで借りられるか不安な人は、レイクに申し込みましょう。

アイフルなら年金受給者でも即日融資が受けられる

アイフルは満69歳まで新規申し込みが可能であるため、老後の生活費に悩む年金受給者でも即日融資が受けられます。

実際に管理人が担当者に確認したところ、貸付条件を満たしていれば年金受給者でも申し込めるという回答をもらえました。

アイフルの貸付条件は以下のようにシンプルであり、年齢制限を満たしている人なら誰でも申し込みが可能です。

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

引用元:アイフル公式HP

申し込みはスマホやパソコンから24時間365日いつでも受け付けており、土日祝日でも最短18分で借り入れできます。*

アイフルはWeb申し込み後に専用のフリーダイヤルに電話をすると、優先的に審査してもらえるサービスを展開していますので他社よりも早くお金を借りられます。

できるかぎり早く現金が手元に欲しい年金受給者は、アイフルに申し込みましょう。

※お申込み時間や審査状況によりご希望に添えない場合があります。

プロミスは借入日の翌日から30日間無利息だからお得に借りられる

プロミスは借入日の翌日から30日間の無利息期間が設けられているため、借り入れ後の返済が楽になります。*

無利息期間中は利息が発生せず、元金のみの支払いとなることから毎月の負担を軽減できます。

他社でも無利息期間は設けられていますが、契約日の翌日からカウントされてしまうため契約してすぐに借りないとお得に借りられません。

プロミスはオペレーターが融資に関する相談を受け付けるなど顧客第一の姿勢で運営しており、利用者が無理のない借り入れができるよう常に配慮しています。

無利息期間を借入日の翌日からに設定しているのも、利用者の返済時にかかる負担を軽くするための配慮です。

少しでも毎月の負担を減らしたいなら、無利息期間を設定されているプロミスに申し込みましょう。

返済時の利息を減らすことを重視する人は、低金利な銀行カードローンを利用するのもひとつの手段です。

※メールアドレス登録とWeb明細利用の登録が必要です。

※ロゴ変更前(2023年9月29日前)

銀行カードローンは低金利だから毎月の返済額を抑えたい人に最適

銀行カードローンは低金利であり、利息を抑えて毎月の返済額を減らしたい人に最適です。

銀行は他の金融機関と比べて社会的責任が重いため、高金利を設定して一方的に利益を得るのではなく貸付利率を下げて顧客の負担を軽減しています。

銀行カードローンが顧客の利益にも配慮している旨については、日本金融学会のホームページにも以下のように記載されています。

銀行のCSRはステークホルダーである株主、従業員、顧客、供給者、行政、地域社会、国際社会など多面的存在とともに銀行自身が持続的な発展を目指すことである。

引用元:日本金融学会

基本的に銀行カードローンは年金収入のみでは申し込めないケースがほとんどですが、パートなどの収入があれば借り入れが可能です。

そのため低金利でお金を借りたい年金受給者は、パートなどの収入を得てから銀行カードローンに申し込みましょう。

低金利な銀行カードローンを選ぶ際に重要なのは、上限金利で比較することです。

初回契約者は上限金利が適用されるケースがほとんどであるため、1.0%でも低い利率のカードローンで借り入れすると返済額を減らせます。

例えば上限金利が18.0%と10.0%の銀行カードローンで100万円をそれぞれ借り入れした場合の返済額を比較した結果は、以下のとおりです。

| 返済月額 | 返済月額 | |

|---|---|---|

| 10.0% | 19,122円 | 127万4,820円 |

| 18.0% | 22,854円 | 152万3,580円 |

| 差額 | 3,732円 | 24万8,760円 |

同じ回数で完済した場合でも、10.0%の金利で借り入れしたほうが総額で24万円以上もお得になります。

返済の負担が減ると、経済的にゆとりが生まれて生活を安定させられます。

ただし銀行カードローンは年金受給者を貸付対象としていないケースも多いため、申し込み前に確認が必要です。

年金受給者が申し込める低金利な借り入れ先としては、上限金利が17.5%のauじぶん銀行カードローンが挙げられます。

auじぶん銀行カードローンは1.48〜17.5%の低金利で借り入れ可能

auじぶん銀行カードローンは1.48〜17.5%という低金利が設定されており、初回契約者でもお得にお金が借りられます。

他社の上限金利は18.0%であるケースが多いですが、auじぶん銀行カードローンなら17.5%で借り入れが可能です。

加えて月額1,000円から返済できますので、毎月の負担が軽くなるのも利点といえます。

毎回の返済額は1,000円から!

引用元:auじぶん銀行公式HP

ただし申し込みから借り入れまでは最低でも1週間以上かかりますので、必要なタイミングで融資を受けられない恐れがあります。

借り入れを急いでいる場合は、上述で解説した即日でお金が借りられる消費者金融を利用しましょう。

三井住友銀行カードローンも低金利が設定されていますが、年金以外に収入がない人には不向きです。

三井住友銀行カードローンは年金収入のみでは借り入れできないので注意

三井住友銀行カードローンの申し込みには、年金以外の収入が必須となっています。

年金収入のみでも他社は担当者に事情を話すと審査で融通を利かせてくれる可能性がありますが、三井住友銀行カードローンは残念ながら落とされてしまいます。

大手銀行は申し込み数が多いことから属性の良い顧客を選ぶ傾向が強く、審査が厳しいため特別なこだわりがない場合は申し込みを避けたほうが良いでしょう。

とはいえ、名が知られていない小規模な金融会社のカードローンは信用できなくて不安に感じる人もいますよね。

大企業の安心感が欲しい人は、信販会社のカードローンを利用するのも選択肢のひとつです。

意外に使える!信販会社のカードローンも視野に入れておこう

年金受給者がお金を借りたいなら、信販会社のカードローンも選択肢のひとつとして考えておきましょう。

信販会社とは、主にクレジットカードの発行をおこなっている会社のことを指します。

意外と知られていませんが、資本金500億円以上の優良な信販会社がカードローンを取り扱っているケースは多くあります。

信販会社の審査は消費者金融と比べると厳しいですが、大手の銀行カードローンよりは通過しやすいのが特徴です。

申し込みの年齢制限は平均して69〜75才となっており、年金受給者でも融資を受けられる可能性があります。

大手信販会社であるオリコが取り扱っているカードローンのCRESTは、満20歳以上が貸付対象に設定されています。

オリコのCRESTは年齢制限なし!満20歳以上なら申し込み資格あり

オリコのCREST(クレスト)は申し込み年齢の上限が明確に提示されておらず、満20歳以上の人なら貸付対象として認められます。

満20歳以上で安定した収入がある方、その他当社が認める方

引用元:オリコ公式HP

オリコのCREST(クレスト)の限度額は最大500万円となっており、高額融資にも対応してもらえるのが魅力です。

ただし返済はリボ払いとなっていますので、無計画に借り入れするといくら返済しても残高が減らずに完済できなくなる恐れがあります。

期限までに完済できなかったり一度でも延滞したりすると信用情報に傷がつき、今後どこからもお金が借りられなくなってしまいます。

将来に悪影響を及ぼさないためにも、借り入れ金額は最低限にするなど計画的に利用しましょう。

クレディセゾンMONEYCARDは75歳まで借りられるので高齢者向け

クレディセゾンMONEYCARDは、満20歳から75歳まで幅広い年齢層が借り入れできるカードローンです。

年齢満20歳以上75歳以下で毎月安定した収入がある方であれば、どなたでもお申し込みいただけます。

引用元:クレディセゾンMONEYCARD

多くのカードローンが申し込み年齢を69歳までとしているのに対し、75歳まで借り入れできるクレディセゾンMONEYCARDは高齢者向きの商品であるといえます。

70歳以上の年金受給者が借り入れをしたい場合は、クレディセゾンMONEYCARDの利用を検討しましょう。

とはいえ、すでに複数社のカードローンで融資を断られてしまった人もいますよね。

カードローンで審査に通過できない人は、他の選択肢を検討するのもひとつの手段です。

例えば年金担保融資なら、自分の年金を担保にしてお金を借りられます。

年金受給者がカードローン以外でお金を借りるなら年金担保融資を選ぼう

年金受給者がお金を借りたい場合は、年金担保融資を利用するという方法も検討してみましょう。

年金担保融資とは、現在受け取っている年金を担保にしてお金を借りられる制度のことです。

国から委託を受けた独立行政法人福祉医療機構(WAM)によって運営されており、憲法第25条のもと年金受給者の健康で文化的な最低限度の生活を支援する目的があります。

そのため、民間の金融機関よりも審査の難易度が低く設定されているのが特徴です。

管理人が年金担保融資の担当者に直接話を聞いたところ、申し込み時点で以下の年金を受給している人なら貸付対象になるという回答でした。

- 厚生年金保険

- 国民年金

- 船員保険年金労働者

- 災害補償保険年金

年金担保融資は基本的に老齢年金を担保とした貸付制度であることから、病気やケガが原因で障害年金を受給している人は対象外となります。

そのため障害年金の受給者は、民間の金融機関を利用するのが得策です。

上記の年金を担保にしてお金を借りることが正式に認められているのは、独立行政法人福祉医療機構の年金担保融資のみとなっています。

民間の金融機関は違法年金担保融資対策法 によって、年金を担保にした貸付が禁じられています。

独立行政法人福祉医療機構以外の年金担保貸付は違法です。

引用元:「悪質な貸金業者にご注意ください」独立行政法人福祉医療機構

つまり、年金手帳でお金を借りられると宣伝している金融会社は違法な貸金業者であるということです。

違法な貸金業者からお金を借りると多額の返済金を請求されたり、迷惑行為を受けたりなど自分だけではなく家族にも被害が及びます。

そのため、年金を担保にしてお金を借りる場合は必ず独立行政法人福祉医療機構の年金担保融資を利用しましょう。

独立行政法人福祉医療機構の年金担保融資の利点は、年金収入のみでも借り入れが可能であることです。

年金収入のみで申し込めるから無職の人も融資を受けられる

年金担保融資は受給している年金を前借りできる制度であるため、申し込み時点で無職の人でも借り入れできます。

例えば定年して間もない人や体調が悪くて働けない人でも、年金収入さえあれば申し込みが可能です。

年金担保融資は高齢者世帯の約6割が年金収入のみで生活している事実を踏まえ、申込者が借り入れしやすいように貸付条件を設定しています。

約6割の高齢者世帯が年金収入だけで生活

引用元:「公的年金の意義」厚生労働省

年金担保融資は、老後の蓄えが年金収入のみで今後の生活が不安な人にも適しています。

ただし申し込み時点で生活保護を受給している場合は、国からすでに充分な支援を受けていると判断されるため年金担保融資を利用できません。

生活保護を受給している人で追加の生活費が必要になった場合は、カードローンで借り入れをするのが賢明です。

生活保護受給者でもお金を借りられる方法については、以下の記事で詳しく解説していますので合わせてご覧ください。

年金担保融資の借り入れ可能額は、最大200万円となっています。

借り入れ可能額は最大200万円!無理のない範囲で融資を受けられる

年金担保融資の借り入れ可能額は最大200万円となっており、100万円単位の融資にも対応してもらえます。

申込者の希望をヒアリングしたうえで、以下の条件を全て満たしている金額が借り入れ額となります。

- 10万円~200万円の範囲内

- 年間受給額の0.8倍以内

- 1回あたりの定額返済額の15倍以内

例えば年金の年間受給額が160万円の人は、0.8倍の金額である128万円まで借り入れが可能です。

毎月の返済額が生活費を圧迫してしまうリスクを回避する目的で、無理のない借り入れ額を設定してもらえるのが利点といえます。

年間受給額に応じた借り入れ可能額の目安を以下にまとめましたので、参考にしてください。

実際にいくら借りれる?年間受給額ごとの借り入れ可能額

年金担保融資の借り入れ可能額は年金の年間受給額がわかっていれば、簡単に概算できます。

管理人が年金の年間受給額ごとに算出した借り入れ可能額は、以下のとおりです。

| 年間受給額 | 借り入れ可能額 |

|---|---|

| 100万円 | 10〜80万円 |

| 120万円 | 10〜96万円 |

| 130万円 | 10〜104万円 |

| 140万円 | 10〜112万円 |

| 150万円 | 10〜120万円 |

| 180万円 | 10〜144万円 |

| 200万円 | 10〜160万円 |

| 220万円 | 10〜176万円 |

| 250万円 | 10〜200万円 |

| 270万円 | 10〜200万円 |

| 300万円 | 10〜200万円 |

年金担保融資の借り入れは下限が10万円以上となっており、以降は1万円単位で融資を受けられます。

さらに詳細な借り入れ可能額を知りたい場合は、WAMの公式ホームページに融資限度額計算シミュレーションがありますので調べてみましょう。

借入金は使用目的ごとに8種類に分けられており、様々な資金の需要に応えてもらえます。

借入金は通院などの医療費から子供の結婚費用まで様々な用途に使える

年金担保融資の借入金は通院などの医療費や子供の結婚費用に至るまで、様々な目的に対応しています。

| 資金使途 | 内容 |

|---|---|

| 保険、医療 | 入院費、診療費、手術費、検査費、通院や入院の移動費など |

| 介護、福祉 | 介護施設の入居一時金や利用料、介護福祉用具の購入費など |

| 住宅改修費 | 改修工事または増改築工事費、住宅土地購入費、引越し代など |

| 教育費 | 入学金、授業料、受験費用、教科書代、資格取得費など |

| 冠婚葬祭費 | 冠婚葬祭にかかる費用、墓地や墓石の購入費など |

| 事業維持費 | 事業の運転資金、店舗の内外装工事費、備品の購入費など |

| 債務の一括整理 | 民間金融機関からの借り換え、滞納している家賃や光熱費など |

| 生活必需品の購入 | 自動車の購入費、車検代、家電の購入費など |

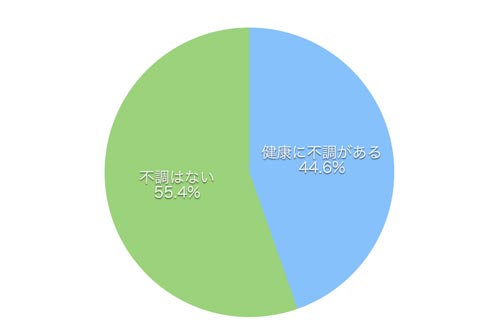

内閣府の調査によると65歳以上で健康上の問題を訴えている人は全体の半数近くであるため、年金受給者は医療費や介護費が重荷となるケースが多いことがわかります。

年金担保融資なら通院費や入院費用だけでなく、病院への移動費も借りられますので医療費の負担を減らすことが可能です。

加えて介護施設への入居一時金や利用料などの融資も受けられるため、将来的に介護サービスを利用する場合も心配ありません。

上記以外の使い道でも、担当者に詳しく事情を話すと柔軟に対応してもらえます。

具体的な使途や例示の記載がないものについては、独立行政法人福祉医療機構年金貸付課にご相談ください。

引用元:独立行政法人福祉医療機構

自分の借り入れ目的が8種類の使い道に当てはまらなかった場合は、諦めずに電話や窓口で担当者に相談してみましょう。

ただし相談しても光熱費や家賃などは借りられないため、生活費が必要な場合は他の借り入れ方法を検討するのが得策といえます。

以下の記事では20種類以上のお金を借りる方法を解説していますので、ぜひ参考にしてください。

年金担保融資はすでに取引がある銀行の窓口で申し込めるため、健康上の不安がある人も申し込みやすくなっています。

すでに取引がある銀行で申し込めるから健康上の不安がある人にぴったり

年金担保融資は年金の受け取り口座に指定している銀行から申し込めますので、持病がある人や遠方への外出が難しい人でも借り入れできます。

独立行政法人福祉医療機構は全国380社もの金融機関と業務提携を結んでおり、都市銀行だけでなく地域密着型の信用金庫からも申し込み可能です。

すでに取引がある銀行で申し込めるため、不明点があってもすぐに相談できる安心感があります。

申し込みできるか不安な場合は、年金の受け取り口座に指定している銀行に問い合わせるのが賢明です。

業務提携を結んでいる銀行は、独立行政法人福祉医療機構の公式ホームページに掲載されている受託金融機関一覧でも確認できます。

年金担保融資は多くの金融機関が窓口となっていますが、ゆうちょ銀行は独立行政法人福祉医療機構と業務提携をしていないことから年金担保融資に申し込めません。

そのためゆうちょ銀行で年金を受け取っている人は新たに独立行政法人福祉医療機構と提携している金融機関で口座を開設する必要があり、借り入れまで時間が必要になります。

少しでも早く借り入れしたい人は、郵便局で融資を受けるのもひとつの手段です。

ゆうちょ銀行の貯金担保自動貸付なら審査の手間もなく、その日のうちに現金が手に入ります。

ゆうちょ銀行で借り入れする際の手続きや注意点については、以下の記事で詳しく解説していますので合わせてご覧ください。

年金担保融資に申し込む際は必要な書類をあらかじめ持っていくと、何度も銀行の窓口に出向く手間が省けます。

必要な書類を揃えて持参するとスムーズに申し込みが完了する

年金担保融資の申し込みをスムーズに完了したいなら、必要書類を全て揃えて持参するのが得策です。

必要書類が不足していると来店した日に申し込みできず、借り入れが先延ばしになってしまう可能性があります。

書類を持参すると来店当日に申し込めるだけでなく、計画性がある印象を持ってもらえるため審査にも有利に働きます。

年金担保融資の申し込みに必要な書類は、以下のとおりです。

| 内容 | |

|---|---|

| 年金証書 | 厚生年金保険年金証書、国民年金証書、船員保険年金証書など |

| 年金支給額の証明書類 | 年金振込通知書、年金決定通知書、年金送金通知書など |

| 実印 | 証明のために印鑑登録証明書も合わせて持参する。認印は使えない。 |

| 印鑑登録証明書 | 発行後3ヶ月以内のもの |

| 本人確認書類 | 運転免許証、個人番号カード、住民基本台帳カードなど |

必要書類で確認される点は、年金支給額の証明書類と印鑑登録証明書、本人確認書類の氏名と住所が全て一致していることです。

ひとつでも異なる場合は借り入れできませんので、申し込み前に必要書類の氏名と住所を確認しておく必要があります。

他にも資金使途ごとに、お金の使い道や必要額がわかる資料を求められるケースもあります。

| 資金使途 | 内容 |

|---|---|

| 保険、医療 | 医療費の請求書または領収書、診断書、処方箋、入院計画書など |

| 介護、福祉 | 介護サービス利用料金の請求書、一時入居金の見積書など |

| 住宅改修費 | 改修工事にかかる見積書、引越し費用の見積書または請求書など |

| 教育費 | 入学案内書、授業料の請求書、資格の申込書など |

| 冠婚葬祭費 | 冠婚葬祭費用にかかる見積書、請求書、商品カタログなど |

| 事業維持費 | 仕入れの見積書、事業設備の購入費の請求書、確定申告書など |

| 債務の一括整理 | 債務契約書、残高証明、返済計画表、公共料金の滞納請求書など |

| 生活必需品の購入 | 物品購入にかかる請求書、カタログ、パンフレット、領収書 |

借入金の使い道が決まっている人は、上記の書類も持参しましょう。

年金担保融資の申し込みから借り入れまでは、約1ヶ月となっています。

借り入れまでは約1ヶ月!即日融資には対応していないので覚えておこう

年金担保の申し込みから借り入れまでは約1ヶ月かかりますので、民間の金融機関と比べると時間が必要になります。

借り入れまでに時間が必要である旨は、独立行政法人福祉医療機構のホームページにも以下のように記載されています。

お申込みからご融資までの期間は、4~5週間程度になります。

引用元:独立行政法人福祉医療機構

年金担保融資の審査はオンライン化が進んでおらず、全ての手続きが紙ベースでおこなわれることから即日で借り入れするのは困難です。

少しでも早く借り入れしたい場合は、担当者に融資を急いでほしい理由を伝えましょう。

例えば入院費の支払日が迫っていて、どうしても現金が必要であるという旨を伝えると間に合うように審査してもらえる可能性があります。

しかし基本的には申込日ごとに融資スケジュールが決まっており、希望どおりに借りられるとは限らないため時間に余裕を持って申し込むのが得策といえます。

年金担保融資の申し込みから借り入れまでの流れと所要時間は、以下のとおりです。

- 銀行の窓口で年金担保融資を受けたい旨を伝える(5分)

- 借り入れ申込書を受け取り、記入する(10分)

- 必要書類と申込書を提出する(1分)

- 借入金の使い道や希望額などについて質問を受ける(20〜30分)

- 審査(3週間〜4週間)

- 電話で審査結果の通知(5分)

- 指定口座に借入金が振り込まれる

年金担保融資の申し込みに必要な時間は、来店から約40分です。

銀行の窓口で年金担保融資を利用したい旨を伝えると、借り入れ申込書を渡されますのでその場で必要事項を記入します。

必要書類と申込書を提出すると、担当者から借入金の使い道や希望額などについて簡単な面談がおこなわれ、問題点がなければ申し込み完了となります。

年金担保融資は詐欺などの犯罪行為や第三者による不当な搾取を防ぐ目的で、代理人が手続きをおこなうことは認められていませんので必ず本人が申し込みましょう。

年金担保融資の新規受付は令和4年3月末で終了が決まっており、早めの申し込みが必要になります。

新規受付は令和4年3月末で終了するから早めに申し込もう

年金担保融資の新規受付は令和4年3月末で終了してしまいますので、借り入れを希望している人は期限までに申し込むのが賢明です。

年金担保貸付制度は、令和4年3月末で申込受付を終了します。

引用元:厚生労働省

借り入れは終了しますが、返済期間は従来どおり2年6ヶ月となっていますので繰り上げて完済する必要はありません。

例えば令和4年3月に借り入れしたとしても、返済期限は令和6年9月になります。

年金担保融資が廃止に至った背景としては、国の公的融資が整備されたことが挙げられます。

年金担保融資は、まだ国の公的融資が整っていなかった昭和50年代に年金受給者の生活困窮を防ぐ目的で応急処置的に創設された制度です。

昭和から平成にかけて国の融資制度が充分に整ったため、2005年に廃止が正式に閣議決定されました。

国の公的融資は種類が豊富であり、一定の貸付条件を満たしている人なら年金受給者でも借り入れが可能です。

国からお金を借りる条件や具体的な制度について詳しく知りたい人は、以下の記事も参考にしてください。

カードローンや年金担保融資などの借り入れ方法を知り、今すぐ申し込みたいと考えている人もいますよね。

年金受給者が借り入れの審査に通過したいなら、年金以外にも収入があると融資を受けやすくなります。

年金受給者が審査に通る方法!月1万円でも年金以外の収入があると有利

年金受給者がカードローンや年金担保融資の審査に通る方法は、年金以外にパートなどの収入を得ることです。

上述でも解説したように年金は定期的な収入として法的に認められていますが、就労による所得がある人の方が返済できる金銭的な余裕があると判断されて好印象を持たれます。

実際に管理人が全15社のカードローン担当者に取材をしたところ、働いて収入を得ている方が望ましいという回答が大半でした。

そのため月に1万円でもパートやアルバイトなどで収入を得ていると、審査で有利になります。

働き始めたばかりでまだ給料をもらっていない場合でも、見込み年収で評価してもらえます。

見込み年収とは、勤続年数が1年未満の場合に月給を12倍して概算する年収のことです。

働き始めたばかりの人は担当者に事情を話すと、1ヶ月のシフトと時給から月給を計算して見込み年収を算出してもらえます。

収入の金額よりも就労する能力があると理解してもらうことが重要になりますので、健康に不安がない人は近所でアルバイト先を探してから申し込むと良いでしょう。

とはいえアルバイト先の年齢制限に引っかかってしまったり、持病を抱えていて働けなかったりする人もいますよね。

年金収入だけではどうしても生活が苦しい人は、生活保護を受給するのもひとつの手段です。

生活保護は各自治体が定める最低生活費以下の世帯なら、誰でも申請する権利があります。

生活保護を受けるための詳しい条件や受給額がいくらになるかといった計算方法は、以下の記事で解説していますので参考にしてください。

借り入れ希望額を50万円以下にするのも、審査に通過するための有効な手段です。

借り入れ希望額を50万円以下にしておくと好印象を与えられる

審査担当者に好印象を与えるためには、借り入れ希望額を50万円以下にするのが有効な手段です。

少額の借り入れを希望している人は無理のない返済計画が立てられるため、貸し倒れの恐れが低いと判断されます。

貸し倒れとは、利用者が借り入れを完済する前に返済不能に陥ってしまう状態のことです。

特に金融会社は貸し倒れが起こると純損失が増え、経営状況に悪影響が出るため高額融資を希望する人には審査が厳しくなります。

審査に通過したいなら自分の必要額をあらかじめ計算し、最低限の金額で申し込むのが得策です。

カードローンに申し込む場合は、借り入れ希望額が50万円以下にすると収入証明書の提出が不要になるのも利点といえます。

収入証明書が不要になる旨については、金融庁のホームページにも以下のように記載されています。

個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

引用元:金融庁

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。

それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

つまり、50万円以下なら収入は自己申告でも借りられるということです。

少額で申し込むと審査に通過しやすくなるだけではなく、提出書類を大量に用意する手間も省けますのでなるべく50万円以下の希望額で申し込みましょう。

加えて他社借り入れを減らしてから申し込むと、返済能力があると判断してもらえます。

他社借り入れがある人は1件でも減らしてから申し込もう

他社借り入れが複数ある人は、1件でも数を減らしてから申し込むと審査に通過しやすくなります。

他社借り入れの金額が多くなるほど、返済に充てる金銭的な余裕がないと判断されてしまうからです。

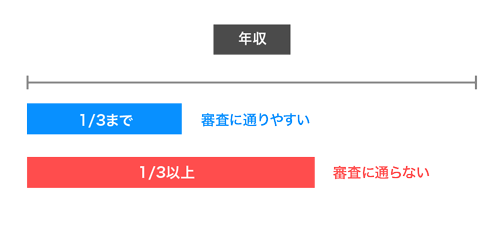

特にカードローンは総量規制という法律によって借入額が制限されているため、多額の他社借り入れがある場合は審査に通過できません。

総量規制とは、借り入れ金額を年収の3分の1までに制限するという貸金業法で定められたルールのことです。

すでに総量規制の上限まで他社借り入れがある場合は審査に落ちてしまいますので、返済後に申し込む必要があります。

他社借り入れが総量規制以下の人でも、残高は1万円でも少ないほうがプラスの評価をしてもらえます。

そのため審査に通過したい人は残高が少額の借り入れを優先的に完済したり、毎月の口座引き落とし以外に追加返済をしたりといった行動を取りましょう。

他社借り入れだけでなく、年齢や年収は正確に申告するのが基本です。

年齢や年収などは正確に記入しよう!虚偽の申告は審査落ちに繋がる

申し込み時に申告する年齢や年収などの個人情報を正確に記入すると、審査がスムーズに進みます。

必要事項を正確に記入すると修正の手間が省けるため、審査にかかる時間が短縮されてスピーディーな借り入れが可能です。

審査担当者は、申込書に記入された個人情報を必要書類と照らし合わせて事実確認をおこないます。

誤った情報を記入して申し込むと事実確認に時間を取られるだけでなく、最悪の場合には虚偽の申告とみなされて審査に落とされてしまいます。

例えば実年齢が70歳の人が、貸付対象を69歳までとしているカードローンに申し込んでも本人確認書類と照合されて嘘がバレるため、審査に通過できません。

審査に落ちた記録は信用情報に6ヶ月間登録され、半年間は他の金融機関に申し込んでも借り入れしづらくなります。

信用情報とは、これまでに借り入れしたローンの申し込み履歴や残高などが全て記録されているデータベースのことです。

金融機関は申し込み時に必ず信用情報を照会するため、どこのカードローンを利用しても審査に落ちた事実は知られてしまいます。

虚偽の申告をして審査に落ちると今後の借り入れにも不利になりますので、正しい情報で申し込むのが得策です。

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |